В апреле 2025 года вступит в силу ряд изменений в системе налогообложения для индивидуальных предпринимателей (ИП) в России. Нововведения направлены на снижение налоговой нагрузки на ИП и упрощение процедуры уплаты налогов. Предполагается, что эти изменения будут стимулировать развитие малого и среднего бизнеса и создание новых рабочих мест.

Одним из главных изменений является переход ИП на упрощенную систему налогообложения (УСН). В настоящий момент ИП выбирают между УСН и общей системой налогообложения (ОСН), причем выбор совершается на протяжении всего года. С 2025 года все ИП, кроме определенных категорий, будут автоматически переведены на УСН, если доходы за предыдущий год не превышают установленных лимитов.

Новые лимиты рассчитываются по-разному для разных видов деятельности. Например, для торговли и услуг лимит составит 150 миллионов рублей, для производства и переработки — 300 миллионов рублей, а для сферы IT-технологий — 500 миллионов рублей. Если доходы превышают указанные лимиты, ИП будет обязан перейти на ОСН, что сопровождается более сложной процедурой ведения учета и уплаты налогов.

Изменение системы налогообложения для ИП в 2025

В 2025 году планируется внесение изменений в систему налогообложения для индивидуальных предпринимателей (ИП) в России. Данные изменения предполагают переход от уплаты налогов по упрощенной системе (УСН) и единому налогу на вмененный доход (ЕНВД) к применению налога на профессиональный доход (НПД).

НПД будет применяться для ИП, осуществляющих предпринимательскую деятельность в сфере услуг. Однако, некоторые виды услуг могут быть исключены из применения НПД. Введение данного вида налогообложения позволит снизить налоговую нагрузку на определенные категории ИП и унифицировать систему налогообложения в России.

Система налогообложения НПД предполагает, что ИП будут уплачивать налог с профессионального дохода в размере 4% или 6% в зависимости от выбранного режима налогообложения. При этом, учитываться будут только доходы от предоставления услуг, полученные ИП. Остальные доходы, такие как доходы от продажи товаров, будут оподатковываться по общему режиму налогообложения.

Переход на НПД для ИП будет осуществляться добровольно. Для этого предприниматели должны будут подать заявление в налоговую службу. В случае перехода на НПД, ИП будут обязаны вести и предоставлять отчетность в электронной форме.

Интродукция изменений в систему налогообложения для ИП в 2025 году позволит упростить процедуру уплаты налогов и стимулировать развитие предпринимательства в России. Также, это содействует более справедливому распределению налоговых бремен, особенно для ИП, осуществляющих предоставление услуг.

Подробности нового налогообложения

С 1 января 2025 года вступит в силу новая система налогообложения для индивидуальных предпринимателей (ИП). Изменения затронут все сферы деятельности, от торговли до услуг.

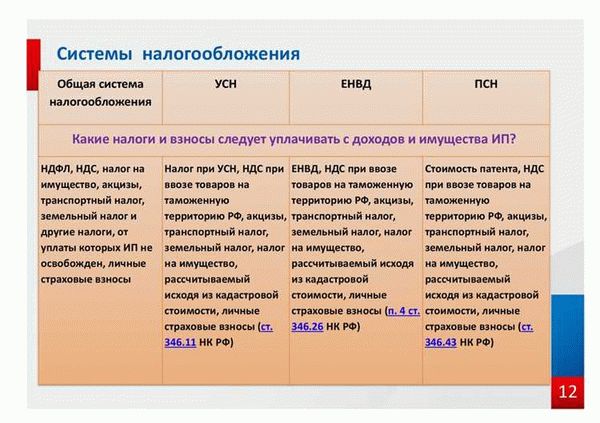

Основным изменением будет введение единого налога на вмененный доход (ЕНВД) для ИП, кроме сельскохозяйственных производителей и тех, кто осуществляет деятельность по продаже товаров без переработки. Этот налог будет рассчитываться исходя из специально установленных нормативов дохода, которые будут зависеть от вида деятельности и региона.

Единый налог на вмененный доход будет иметь ряд преимуществ:

- Упрощение процедуры расчета налога, так как ИП не будут обязаны вести сложную учетную отчетность.

- Установление фиксированной суммы налога, что позволит предпринимателям планировать свои расходы и улучшить финансовую стабильность.

- Сокращение административной нагрузки, поскольку ИП не будут обязаны представлять декларацию по НДС и платить страховые взносы на обязательное социальное страхование.

Однако, новая система налогообложения имеет и свои недостатки:

- Ограничение по количеству работников. Для ИП, применяющих ЕНВД, будет установлено ограничение на число найму сотрудников (в целом не более 15 человек).

- Ограничение для расширения бизнеса. ИП, применяющие ЕНВД, не смогут расширять свою деятельность на другие регионы или виды деятельности без смены системы налогообложения.

Таким образом, новая система налогообложения для ИП в 2025 году будет иметь свои преимущества и недостатки, и каждый предприниматель должен внимательно изучить свои возможности и выбрать наиболее выгодную систему налогообложения для своего бизнеса.

Изменения в ставках налогов

В связи с изменением системы налогообложения для индивидуальных предпринимателей с 2025 года, также произойдут изменения в ставках налогов.

На замену упрощенной системы налогообложения придет система налогообложения по ставке 4% или 6%. Это ставка будет применяться к выручке, полученной от продажи товаров, работ и услуг.

Для некоторых видов деятельности предоставляется возможность уплаты налога по фиксированной ставке в размере 1%. В таком случае, индивидуальный предприниматель должен иметь доходы, не превышающие установленный лимит.

Изменение системы налогообложения также коснется налога на доходы физических лиц. Данная ставка в 2025 году будет составлять 15%.

На сегодняшний день действует пониженная ставка НДФЛ в размере 13% для доходов от предпринимательской и иной независимой профессиональной деятельности. Однако, с 2025 года данная ставка увеличится до 15%.

Новые особенности учета расходов

С 2025 года ИП сталкиваются с новыми требованиями в учете расходов. Одной из особенностей является введение понятия «расходы на содержание объекта налогообложения». Теперь ИП обязаны учитывать все расходы, связанные с содержанием объекта налогообложения, например, арендную плату, коммунальные услуги, страховку.

Также, важным изменением является более жесткое установление предельного размера расходов на оказание услуг. Теперь ИП должны документально подтверждать свои расходы на оплату услуг, которые не превышают 20% от полученного дохода. Это требование поможет уменьшить возможность неправомерного использования средств.

Следует отметить, что с 2025 года ИП обязаны учитывать все уплаченные налоги на имущество и землю как расходы. Это значит, что при составлении учетных документов следует учесть платежи по данным налогам.

Влияние изменений на доходы ИП

Внесение изменений в систему налогообложения для индивидуальных предпринимателей (ИП) в 2025 году может оказать значительное влияние на их доходы.

Одним из главных изменений будет увеличение ставки налога на профессиональный доход (НПД) с 4% до 6% для ИП, у которых годовой доход превышает 5 миллионов рублей. Это означает, что ИП с высоким уровнем дохода будут платить больше налогов и, соответственно, их чистая прибыль может уменьшиться.

Кроме того, введение новой системы налогообложения — налога на профессиональный доход — может потребовать дополнительных затрат на учет и отчетность. ИП придется уделять больше внимания ведению бухгалтерии и подготовке налоговых деклараций, что может отнять время и ресурсы, затрачиваемые на бизнес.

Однако, для некоторых ИП новая система налогообложения может быть выгодной. ИП, чей годовой доход не превышает 5 миллионов рублей, останутся на прежней ставке налога — 4%. Таким образом, малые предприниматели с низким уровнем дохода смогут сохранить свою прибыльность и не переживать о дополнительных налоговых обязательствах.

Наконец, внедрение новой системы налогообложения может также повлиять на решение ИП подавать декларацию на упрощенную систему налогообложения (УСН) или все же перейти на налог на профессиональный доход. В данном случае ИП должны внимательно проанализировать свои доходы и затраты, чтобы определить, какая система налогообложения будет наиболее выгодной для них.

Административные изменения для ИП

В 2025 году для индивидуальных предпринимателей (ИП) в России вступят в силу ряд административных изменений, затрагивающих систему налогообложения.

Во-первых, согласно нововведениям, ИП с оборотом не более 150 миллионов рублей в год получат возможность перейти на упрощенную систему налогообложения. Вместо уплаты всех налогов, ИП в данной категории смогут уплачивать единый налог, который будет составлять фиксированную сумму от доходов предпринимателя. Это значительно упростит процесс бухгалтерии и снизит налоговую нагрузку на ИП.

Во-вторых, были введены изменения в механизм получения возвратов налогов для ИП. Теперь ИП смогут подавать электронные заявления на получение возврата налога, что упростит процесс получения средств. Для этого необходимо будет внести сведения о счете в банке в соответствующую базу данных налоговых органов.

Также введены новые меры контроля со стороны налоговых органов. Будет усилена ответственность за невыполнение требований налогового законодательства, а также за нарушение правил ведения кассовых операций. Налоговые ревизии будут проводиться с более высокой частотой и будут направлены на выявление фактов налоговых нарушений с целью обеспечения более справедливого налогообложения.

Польза и риски нового налогообложения для ИП

Изменения в системе налогообложения для индивидуальных предпринимателей (ИП), которые вступят в силу с 1 января 2025 года, имеют как положительные стороны, так и риски.

Польза новой системы налогообложения:

- Упрощение процедуры уплаты налогов. Вместо нескольких налоговых платежей ИП оформляют один документ – декларацию по налогу на прибыль, что снижает бюрократическую нагрузку.

- Сокращение ставки налога. С новым налогообложением ИП переходят на уплату налога на прибыль по ставке 5%, что может привести к уменьшению налоговой нагрузки.

- Стимулирование официализации. Снижение налоговой ставки может стимулировать увеличение числа официально зарегистрированных ИП среди тех, кто ранее работал в теневом секторе и уклонялся от уплаты налогов.

Риски новой системы налогообложения:

- Увеличение налоговой нагрузки. Для ИП с высокими расходами и низкой прибылью новая ставка налога на прибыль может оказаться выше, чем сумма, которую они платили ранее.

- Сложности учета и отчетности. Новая система налогообложения требует более детального учета и отчетности от ИП, что может быть сложно для тех, кто не имеет опыта ведения бухгалтерии.

- Недостаточное сроковое планирование. Изменение налогообложения вводится относительно быстро, что может привести к трудностям в планировании финансовой деятельности ИП на долгосрочной перспективе.

Решение о том, какой вариант системы налогообложения выбрать, должно основываться на конкретных условиях работы каждого ИП. Необходимо тщательно взвесить пользу и риски новой системы и проконсультироваться с профессионалами в области налогообложения для принятия взвешенного решения.