- Как расторгнуть кредитный договор с банком при наличии задолженности?

- Возврат страховки по кредиту при задолженности: что нужно знать?

- Если кредитные средства еще не использованы: как вернуть оформленный кредит?

- Сроки для отказа от кредитных средств: как долго можно отменить займ?

- Последствия задержки возврата: что произойдет при просрочке кредита?

- Причины для отклонения заявки на кредит и отказа в получении?

- Когда отказаться от кредита невозможно: важная информация

- Обратное и досрочное погашение: как расторгнуть кредитный договор?

- Необходимые документы для возврата страховки по кредиту

Кредитный договор с банком является юридическим документом, заключенным между клиентом и кредитной организацией, которое определяет условия предоставления кредита. Однако, возникают ситуации, когда клиенту необходимо расторгнуть договор и избавиться от кредитных обязательств. Какие причины могут возникнуть для отказа от кредита и как это сделать?

Существует несколько возможных причин для отказа от кредита или расторжения кредитного договора. Клиент может столкнуться с финансовыми трудностями, потерей работы или ухудшением своего финансового положения. Также, клиент может просрочить платежи по кредиту или не сможет вернуть потраченные средства в срок. В таких случаях расторжение кредитного договора может быть единственным выходом из финансовой затруднительной ситуации.

Для того чтобы расторгнуть кредитный договор, клиент должен связаться с банком, у которого оформлен кредит, и получить информацию о процедуре расторжения. В зависимости от того, какой срок оформленного кредита и насколько клиент просрочил платежи, банк может предложить разные варианты расторжения договора и возврата задолженности. Некоторые банки могут позволить клиентам отказаться от страховки, чтобы сэкономить деньги на ее оплате и использовать их для погашения долга. Однако, не все банки разрешают отказаться от страховки или имеют жесткие условия для ее расторжения.

Как расторгнуть кредитный договор с банком при наличии задолженности?

Когда у вас есть задолженность по кредиту, расторгнуть кредитный договор с банком может быть достаточно сложно. Однако, есть несколько вариантов, которые можно рассмотреть.

Если вы хотите досрочно погасить кредит, необходимо сначала связаться с банком и узнать, какие суммы остались неоплаченными. Далее, вы можете вернуть оставшиеся средства по кредиту и закрыть счет.

Если задолженность невозможно вернуть досрочно, можно отказаться от дальнейшего погашения кредита. Однако, в таком случае банк может потребовать просрочки платежей и начать процедуру взыскания.

Для расторжения кредитного договора при наличии задолженности часто требуется предоставление определенных документов, включая заявление об отказе от кредита и платежные квитанции. Также, нужно учитывать, что расторжение кредитного договора может потребовать дополнительных расходов, таких как оплата комиссии или штрафных санкций.

Необходимо также учесть, что отказ от договора может повлечь отказ в оформлении кредита в будущем или усложнить его получение.

Причины расторжения кредитного договора могут быть разными: финансовые трудности, невозможность возврата страховки, изменение обстоятельств, необходимость использования средств по-другому и так далее.

В конечном счете, решение о расторжении кредитного договора при наличии задолженности остается на усмотрение банка и его готовности сотрудничать с вами для достижения общего согласия.

Возврат страховки по кредиту при задолженности: что нужно знать?

Когда вы берете кредит, банк зачастую требует оформления страховки. Если вы решите отказаться от кредита или просрочить выплату, то вам придется вернуть страховку.

Что нужно знать, если вы решите отказаться от кредиту досрочно? В большинстве случаев, страховка по кредиту оформляется не на весь срок кредита, а только на первый год или первые несколько лет. Причины отказа могут быть самые разные, но основная причина — это необходимость срочно получить деньги или невозможность выплачивать кредитные средства.

Если вы расторгаете договор кредита досрочно, то вы можете вернуть не весь сумму страховки. В зависимости от того, какой срок был выбран при заключении договора и какой срок уже прошел, сумма страховки может быть уменьшена.

Для возврата страховки по кредиту вам потребуются определенные документы, такие как паспорт, копия договора о кредите, справка о задолженности, а также другие документы, которые могут потребоваться банком. Поэтому всегда лучше заранее уточнить список необходимых документов и обратиться в отделение банка.

Важно понимать, что если вы не вернете страховку по кредиту, то вы можете столкнуться с проблемами при получении новых кредитов. Банк может выставить вас в черный список должников, что может серьезно осложнить ваше финансовое положение.

Если кредитные средства еще не использованы: как вернуть оформленный кредит?

Когда вы оформляете кредит, вы обязуетесь вернуть займ в определенный срок. Но что, если вам стало ясно, что вы не нуждаетесь в кредите или у вас уже есть другие средства для покрытия расходов? В таком случае можно расторгнуть кредитный договор и вернуть оформленные кредитные средства.

Прежде всего, вам нужно обратиться в банк, где был оформлен кредит, и узнать, какие документы вам потребуются для расторжения договора. Возможно, понадобится письменное заявление о желании расторгнуть кредитный договор.

Если срок использования кредитных средств еще не наступил и вы не потратили деньги, банк может вернуть вам оформленный кредит без взимания дополнительных комиссий или процентов. Однако, следует помнить, что в некоторых случаях банк может потребовать компенсацию за уже понесенные расходы по оформлению кредита.

Причины отказа в возврате оформленного кредита могут быть разные. Например, если вы уже потратили кредитные средства или расторжение договора происходит после истечения срока использования кредита. В таком случае, банк может потребовать полного погашения долга вместе с процентами.

Если у вас есть страховка, оформленная с кредитом, и вы отказываетесь или расторгаете договор, возможно, вам придется заплатить компенсацию за расторжение страховки.

Помните, что каждый банк имеет свои правила и условия кредитования, поэтому всегда обязательно ознакомьтесь с договором и консультируйтесь у специалистов, прежде чем принять решение об отказе от кредита.

Сроки для отказа от кредитных средств: как долго можно отменить займ?

Когда вы оформляете кредитный договор с банком, вы соглашаетесь на определенные условия и обязательства. Есть случаи, когда после подписания документов вы понимаете, что не сможете вернуть кредитные средства вовремя или по каким-то причинам хотите отказаться от займа. Но можно ли это сделать и какие сроки на это предусмотрены?

Сроки для отказа от кредита зависят от целого ряда факторов. В первую очередь, необходимо различать досрочное погашение кредита и отказ от займа. Досрочное погашение подразумевает выплату всей суммы займа до наступления срока. В этом случае вы освобождаетесь от дальнейших выплат по кредиту и несете только расходы по начисленным процентам. Отказ от кредита же возможен на более поздней стадии, когда вы уже получили деньги и не можете или не хотите вернуть их.

Сроки для отказа от кредита после его получения и оформления зависят от политики банка и законодательства страны. В большинстве случаев вы не сможете просто вернуть кредит и расторгнуть договор без подтверждения наличия серьезных причин. Для обоснованного отказа от кредита вам необходимо предоставить документы, подтверждающие ваши финансовые трудности или иные обстоятельства, мешающие исполнить свои обязательства.

Стоит отметить, что не всегда возможен отказ от кредита в течение определенного срока. Если вы уже потратили кредитные средства и просрочили выплаты, то отказаться от кредита может быть уже сложнее. Как правило, в таких случаях вам необходимо будет вернуть все долги, а также заплатить проценты и штрафы, предусмотренные договором.

Однако, если речь идет о страховке по кредиту, то сроки для отказа от нее могут быть более гибкими. Обычно вы можете вернуть страховку в течение определенного периода, который указан в договоре. В этом случае вам будут возвращены деньги, уплаченные за страховку, за вычетом возможных комиссий и процентов.

Последствия задержки возврата: что произойдет при просрочке кредита?

Когда вы берете кредит, вы обязываетесь вернуть его банку в оговоренный срок. Однако, если у вас возникли финансовые проблемы, и вы не смогли вовремя вернуть кредит, возникает просрочка платежей.

Просрочить кредит — это серьезное нарушение договора между вами и банком. Последствия просрочки различны и зависят от политики каждого конкретного банка. В большинстве случаев банк начинает взыскивать неустойку за каждый день просрочки, что увеличивает сумму вашего долга.

Если вы допускаете просрочку платежей, ваша кредитная история будет испорчена. Это может означать, что вам будет труднее получить новый кредит или ипотеку в будущем. Банки смотрят на вашу кредитную историю, чтобы определить вашу платежеспособность и решить, стоит ли они доверять вам средства.

Какие есть варианты, если вы не можете вернуть кредит в срок? В первую очередь, вы можете попытаться договориться с банком о досрочном погашении кредита. Если у вас есть возможность выплатить оставшуюся сумму кредита сразу, вы сможете избежать последствий просрочки.

Однако, если вы не можете погасить долг полностью и вовремя, то банк может принять решение обращаться к коллекторским агентствам или начать судебное преследование. В худшем случае, ваше имущество может быть конфисковано для покрытия задолженности.

Поэтому очень важно не просрочивать платежи по кредиту. Если у вас возникли финансовые трудности, рекомендуется своевременно обратиться к банку и договориться о реструктуризации кредита или урегулировании просрочки. Банк может предложить различные опции, такие как увеличение срока кредита или временное снижение платежей, чтобы помочь вам вернуть кредит.

Причины для отклонения заявки на кредит и отказа в получении?

Оформленный кредитный договор с банком означает обязанность заемщика возвращать кредитные средства в срок. Если заемщик просрочит платежи по кредиту или отказывается от его досрочного погашения, банк может отказать в предоставлении кредита на будущие операции. Одной из причин отказа может быть непогашение кредита в срок. В таком случае банк может отказаться давать новые кредиты или не оформлять страховку.

Еще одной причиной отказа может быть потраченная на кредитные карточки сумма, которая превышает месячный доход клиента. Если заемщик потратил все доступные средства по кредитным картам, то банк может отказаться давать новые кредиты до полной оплаты задолженности. Банкам невыгодно давать кредиты клиентам с проблемами при выдаче новых кредитов – клиенты, которые никогда не возвращают деньги, для банка потенциально убыточные.

Еще одной причиной отказа может быть оформленная страховка в случае возврата денег. Возможно, при оформлении кредитного договора клиент предоставил документы, которые указывали на потребность в страховке при возможности расторгнуть договор. В этом случае банк может рассмотреть заявку на кредит с отказом в предоставлении денежных средств.

Одним из главных причин отказа в получении кредита является отсутствие у клиента стабильного и достаточного дохода. Если банк не видит возможности получить обещаемое вознаграждение за предоставление ссуды, то отказывается выдавать кредит. Также банки проводят анализ кредитной истории клиента, и если клиент не выплачивал кредиты вовремя или имеет другие задолженности перед банком, то это также может стать основанием для отказа.

Итак, причины отказа в получении кредита могут быть разными: невыполнение обязательств по ранее оформленному кредиту, недостаточность дохода, проблемы с кредитной историей или наличие страховки на возврат денег.

Когда отказаться от кредита невозможно: важная информация

В некоторых случаях отказаться от кредита невозможно, даже при наличии долгов. Один из таких случаев — когда кредит оформлен с привязкой к страховке. Если кредит был оформлен с обязательным условием оформления страховки, то отказаться от кредитного договора будет невозможно до момента полного погашения долга и возврата страховки.

Важно знать, что при отказе от кредита необходимо внимательно ознакомиться с договором, чтобы быть в курсе всех условий и сроков. При нарушении условий договора банк может потребовать досрочного погашения кредита и взыскания штрафных санкций.

До расторжения кредитного договора необходимо собрать все необходимые документы, чтобы подтвердить факт погашения долга и вернуть страховку. Эти документы могут включать свидетельства о погашении кредита, справки о состоянии счета и другие документы, запрашиваемые банком.

Если у вас возникли причины отказаться от кредита, связанные с финансовыми затруднениями или другими обстоятельствами, то лучше обратиться в банк и объяснить ситуацию. В некоторых случаях банк может предложить вариант решения проблемы, например, реструктуризацию кредита или пересмотр условий.

Отказ от кредита может быть рискованным решением, поскольку это может повлечь за собой просрочку платежей и увеличение задолженности. Поэтому перед принятием такого решения необходимо тщательно продумать все возможные последствия и проконсультироваться с экспертом.

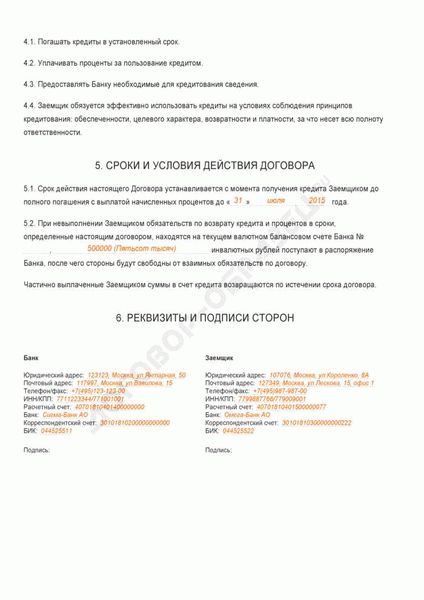

Обратное и досрочное погашение: как расторгнуть кредитный договор?

Когда вы берете кредит, вы обязательны вернуть банку все полученные средства, плюс уплатить проценты за пользование этими средствами. Но что делать, если вы решите отказаться от кредита до истечения его срока или расторгнуть договор досрочно? В таком случае вам потребуется оформленный документ, который будет подтверждать ваше намерение отказаться от кредита или произвести досрочное погашение.

Для того чтобы расторгнуть кредитный договор, вам необходимо обратиться в банк с заявлением о желании отказаться от кредита или осуществить досрочный возврат средств. Однако, в банке могут быть определенные причины, при которых они могут отказать в вашей заявке. Например, если у вас есть просроченные платежи по кредиту или не оформлена страховка от невыполнения обязательств по кредиту.

Если банк не согласен на расторжение договора, вам предоставляется возможность досрочного погашения кредита. Для этого вам придется вернуть все полученные средства, а также выплатить проценты за фактический срок использования кредита. В случае досрочного погашения кредита, вам может быть предоставлена скидка на проценты за использование кредита до истечения срока.

Если у вас есть долги по кредиту или просроченные платежи, вам необходимо прежде всего рассчитаться с банком по всем долгам. Нельзя расторгнуть договор и отказаться от кредита, если у вас есть непогашенные кредитные обязательства. Также необходимо убедиться, что вы вернули страховку от невыполнения обязательств по кредиту, если таковая была оформлена при получении средств.

Необходимые документы для возврата страховки по кредиту

Для возврата страховки по кредиту необходимо предоставить определенный набор документов. Во-первых, это договор кредита, оформленный между заемщиком и банком. В нем указаны все условия кредита, включая информацию о страховке. Во-вторых, вам потребуется заполненное заявление о возврате страховки. В заявлении нужно указать основные сведения о кредите, страховке и причины отказа от страховки.

Также для возврата страховки необходимо предоставить документы, подтверждающие причины отказа от кредитной страховки. Это может быть, например, справка из медицинского учреждения о том, что заемщик не может продолжать погашать кредит в связи со здоровьем. В случае утраты работы можно предоставить документы о сокращении или увольнении.

Важно отметить, что срок для возврата страховки по кредиту ограничен, и необходимо делать это в установленный период времени. Если сроки пропущены, то возможности вернуть деньги уже не будет. Также, если средства, выделенные на кредит, уже были потрачены и договор кредита исполнен, то возврат страховки также невозможен.

В случае досрочного погашения кредита, есть возможность отказаться от страховки и вернуть определенную сумму денег. Однако, следует учитывать, что сумма возврата может быть существенно меньше, так как договор страховки рассчитывается на весь срок кредита.