- Перечень расходов на командировки

- Налог на прибыль

- Страховые взносы: расчет предельной базы на 2025 год

- Общефедеральные дополнительные основания

- Акциз на сахаросодержащие напитки

- Налоговые преференции для организаций за помощь мобилизованным

- Освобождение от НДФЛ

- Порядок применения ПСН мобилизованными лицами

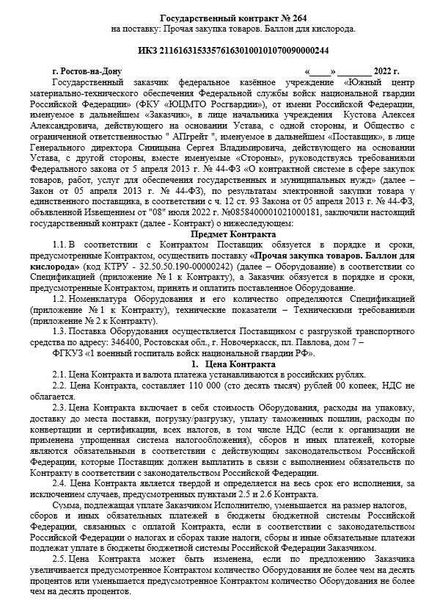

Постановление правительства, вступающее в силу в 2025 году, устанавливает порядок и условия закупок товаров, работ и услуг у единственного поставщика. Новые правила регламентируют процедуры, которые должны быть соблюдены организациями, осуществляющими госзакупки в сфере товаров, работ и услуг.

Согласно постановлению, госзакупки у единственного поставщика допускаются только в случаях, установленных законодательством. Расчет перечня таких товаров, работ и услуг осуществляется на основании предельной прибыли, применяемой организациями, осуществляющими налогооблагаемую деятельность.

Одним из основных условий для осуществления госзакупок у единственного поставщика является наличие налоговых преференций и освобождение от уплаты налогов и сборов, включая налог на прибыль организаций и единый налог на вмененный доход для отдельных категорий лиц, таких как мобилизованные военнослужащие и лица, оказывающие помощь в мобилизационных мероприятиях.

Постановление также устанавливает порядок расчета и уплаты дополнительных расходов, включая налоговые взносы организаций, осуществляющих госзакупки у единственного поставщика. Также предусмотрено освобождение от уплаты общефедеральных налогов и акцизов на продукты питания, в том числе сахаросодержащие напитки.

Новое постановление правительства в сфере госзакупок у единственного поставщика послужит основанием для внедрения эффективных механизмов регулирования и контроля, а также ускорит процесс заключения государственных контрактов с минимальными потерями и рисками для государства и бюджета.

Перечень расходов на командировки

В 2025 году были внесены изменения в порядок составления и утверждения перечня расходов на командировки для государственных органов и организаций. В соответствии с новым постановлением правительства, расчет и отчетность по командировочным расходам должны быть составлены с учетом следующих основных пунктов:

- Расходы на проезд и проживание командированных лиц: включаются затраты на транспортные услуги, размещение в гостиницах или аренду жилья, а также страховые взносы для обеспечения защиты и помощи командированным лицам.

- Дополнительные расходы на организацию командировок: включаются расходы на сахаросодержащие напитки, еду и другие необходимые расходы, связанные с организацией командировок, помощь организациям, в которых проходят командировки, а также расходы на охрану и безопасность.

- Налоговые расходы: командировочные расходы включаются в основание для расчета и уплаты налогов, в том числе налога на прибыль организации и налога на дополнительный доход.

- Расходы по применению преференций и освобождение от общефедеральных налогов: предусмотрены некоторые особенности регулирования командировочных расходов для определенных категорий организаций и лиц, в том числе мобилизованных и северных территорий.

- Расходы на командировочные суммы: включаются затраты на оплату командировочных сумм в зависимости от применяемой системы оплаты (например, ПСН или НДФЛ) и размеров предельной компенсационной суммы.

Таким образом, перечень расходов на командировки в 2025 году охватывает различные категории расходов, которые должны быть учтены при организации и составлении бюджета на командировки.

Налог на прибыль

Налог на прибыль является одним из основных налогов, который уплачивают организации на прибыль, полученную за отчетный год. Он представляет собой процентную ставку, рассчитываемую от доходов предприятия после вычета предельной суммы расходов.

В 2025 году вступает в силу новое постановление правительства, в рамках которого введены дополнительные преференции для определенных категорий организаций. Так, сахаросодержащие напитки получат освобождение от налога на прибыль, чтобы стимулировать их производство и развитие отрасли.

Для мобилизованных организаций будет действовать особый порядок расчета налога на прибыль. Они смогут учесть дополнительные расходы, связанные с мобилизованными командировками и помощью мобилизованными лицами.

При расчете налога на прибыль организации должны учитывать также налог на доходы физических лиц (НДФЛ) и налог на прибыль организаций (НДПО). Основания для освобождения от налога на прибыль также могут быть предоставлены налоговыми преференциями и государственной поддержкой организаций.

Налог на прибыль включается в общефедеральные налоги и является важным источником доходов для государственного бюджета. Расчет налога производится на основе базы налогообложения, которая включает в себя доходы и расходы организации, а также учитывает страховые и пенсионные взносы.

Страховые взносы: расчет предельной базы на 2025 год

В 2025 году организации, осуществляющие госзакупки у единственных поставщиков, должны учесть изменения в порядке расчета страховых взносов. В соответствии с новым постановлением правительства, предельная база для определения страховых взносов будет рассчитываться с учетом различных факторов.

Основания для расчета предельной базы включают в себя налоговые преференции, акцизы и расходы на получение прибыли организаций. Например, сахаросодержащие напитки будут включены в перечень освобожденных от страховых взносов товаров.

Дополнительные основания для расчета предельной базы предусматриваются для организаций, оказывающих помощь мобилизованным лицам или командировкам. В этом случае расчет базы будет производиться на основе общефедеральных и региональных нормативов.

Важно отметить, что предельная база для определения страховых взносов будет использоваться как для самостоятельных предпринимателей, так и для организаций. Кроме того, в расчете будут учтены доходы, полученные от иных источников, таких как НДФЛ.

Общефедеральные дополнительные основания

В 2025 году вступило в силу новое постановление правительства, которое определяет перечень общефедеральных дополнительных оснований для применения государственных закупок у единственного поставщика.

Одним из таких оснований является предельная расчетная ставка страховых взносов. Согласно новому законодательству, организации-поставщики, уплачивающие страховые взносы на обязательное социальное страхование, имеют право на участие в госзакупках в качестве единственных поставщиков.

Другим дополнительным основанием является освобождение от акциза. Организации, осуществляющие поставку сахаросодержащих напитков, получают преимущества при заключении госконтрактов за счет особой базы для расчета акцизных платежей.

Также есть дополнительные основания налоговой помощи. Налог на прибыль для мобилизованных организаций может устанавливаться в порядке, предусмотренном налоговым законодательством. Помимо этого, предусмотрены преференции в налогообложении командировок и НДФЛ на доходы, полученные мобилизованными лицами.

Налоговые основания также включают расходы на помощь мобилизованным организациям. Для компенсации расходов на государственные нужды при мобилизации могут предусматриваться налоговые льготы.

Акциз на сахаросодержащие напитки

В 2025 году вводится новый порядок налогообложения сахаросодержащих напитков. В соответствии с общефедеральными требованиями, организации, занимающиеся производством и реализацией таких напитков, будут обязаны уплачивать акцизный налог. Это основание для установления акцизов на данные продукты исходит из цели стимулирования граждан к сокращению потребления сладких напитков в связи с распространением заболеваний, связанных с избыточным потреблением сахара.

Для снижения налоговых расходов организации могут воспользоваться рядом преференций. В частности, предусмотрено освобождение от акцизного налога на сахаросодержащие напитки, содержащие помощь, сбалансированный набор витаминов и полезных веществ. Дополнительные преференции предоставляются организациям, которые зарегистрированы как мобилизованные командировки или осуществляют деятельность по перечню мобилизованных работ.

Акцизный налог на сахаросодержащие напитки рассчитывается на основании предельной страховой суммы. Базой для расчета налога является объем реализованных напитков, а ставка акциза определяется в зависимости от содержания сахара в продукте. От уплаты налога освобождаются лица, получающие доходы на общих основаниях — они могут использовать упрощенную систему налогообложения (УСН) или патентную систему налогообложения.

Налоговые преференции для организаций за помощь мобилизованным

В новом постановлении правительства, вступающем в силу в 2025 году, предусмотрено освобождение от налога на прибыль (НДФЛ) и прочих налоговых обязательств организаций, предоставляющих помощь мобилизованным лицам. Данное освобождение распространяется на организации, которые оказывают помощь в виде материальных ценностей, пищевых продуктов, медикаментов и предоставление услуг в сфере здравоохранения, образования и социальной защиты.

Организации также получают налоговые преференции в форме льгот по налогу на добавленную стоимость (НДС) и акцизу при осуществлении закупок мобилизованными лицами. Таким образом, они освобождаются от уплаты НДС и акциза на покупку продуктов питания, в том числе сахаросодержащих напитков.

Для применения налоговых преференций необходимо соблюдать определенные условия и порядок расчета. Особое внимание уделяется правильному оформлению документов и подтверждению факта осуществления дополнительных расходов на помощь мобилизованным лицам.

Также в постановлении установлен предельный размер расходов на помощь мобилизованным лицам, за который может быть применена система налоговых преференций. Этот размер определяется в процентах от суммы налоговой базы и зависит от степени дополнительности оказываемой помощи и соответствующих законодательных актов.

Предоставление налоговых преференций для организаций, оказывающих помощь мобилизованным лицам, является общефедеральной мерой по поддержке и защите интересов мобилизованных граждан. Это позволяет организациям активнее участвовать в оказании помощи и обеспечении благополучия мобилизованных лиц.

Освобождение от НДФЛ

В рамках нового постановления правительства, вступающего в силу с 2025 года, предусмотрено освобождение от уплаты НДФЛ для определенных категорий организаций.

Основания для предельной освобождения от НДФЛ налагаются на организации, занятые дополнительными видами деятельности, такими как помощь мобилизованным командировкам и базы для обслуживания мобилизованных сил.

Организации, оказывающие помощь мобилизованным командировкам, смогут быть освобождены от уплаты НДФЛ на прибыль, получаемую от таких деятельностей. При этом, важно соблюсти порядок и предусмотренные общефедеральные взносы.

Организации, которые предоставляют базы для обслуживания мобилизованных сил, также могут претендовать на освобождение от уплаты НДФЛ на прибыль. Однако, для этого необходимо установить преференции и предоставить расчеты налоговых и страховых взносов.

Для того чтобы воспользоваться освобождением от НДФЛ, организации должны соответствовать определенному перечню требований. Важно также иметь понимание порядка осуществления освобождения, а также особенности расчетов для документооборота, связанного с данной категорией организаций.

Порядок применения ПСН мобилизованными лицами

В 2025 году вступит в силу новое постановление правительства, которое устанавливает порядок применения ПСН (патентной системы налогообложения) мобилизованными лицами. Данный порядок предоставляет определенные преференции и освобождение от налоговых расчетов для указанной категории лиц.

Мобилизованные лица во время командировок на территории России могут иметь дополнительные расходы, связанные с питанием и проживанием. В соответствии с новым постановлением, данные расходы на питание, включая напитки, оформленные в виде страховых взносов, могут быть освобождены от расчета НДФЛ (налога на доходы физических лиц).

Основания для применения ПСН мобилизованными лицами предусмотрены в специальном перечне, который содержит общефедеральные налоги и акцизы. В том числе, это касается налога на прибыль организаций и акциза на сахаросодержащие напитки.

Для расчета налоговых обязательств мобилизованными лицами будут использоваться данные отдельной базы, которая будет вести соответствующий орган. ПСН предоставляет возможность снизить налоговое бремя на мобилизованные лица и облегчить их финансовое положение в период командировок.

Важно отметить, что предельная сумма расходов на общефедеральные налоги и акцизы, по которым применяется ПСН, будет определена в специальном порядке. Это позволит мобилизованным лицам учитывать их действительные расходы и получать соответствующую помощь от государства.