Кредитные договоры являются распространенным инструментом финансовых операций, однако иногда возникают ситуации, когда кредиторы начинают искать способы взыскания задолженности с заемщиков. В таких случаях важно иметь возможность подать юридически обоснованные возражения против исковых требований.

Основной аргумент в пользу сложившейся практики возражения против исковых требований в суде заключается в том, что судья должен убедиться в обоснованности и основаниях искового заявления. Поэтому возражение является важным шагом защиты интересов заемщика и позволяет спорить с кредиторами, которые не в состоянии предоставить внятные доказательства своих требований.

Возражения могут быть основаны на различных юридических основаниях. Одним из таких оснований может быть неправильное применение пропорциональных и неустойчивых штрафных санкций со стороны кредитора. Заемщик может ссылаться на законодательство, судебную практику и прецеденты, чтобы представить свою позицию и опровергать исковые требования.

Следует также обратить внимание на вопрос легитимности действий кредитора при совершении кредитной сделки. Заемщик может возражать против исковых требований, если кредитор использовал незаконные или неправомерные методы, чтобы заставить его подписать договор или предоставить сведения о доходах и личных данных. Возможно использование материалов официальных органов, решений судов и других юридических документов в качестве аргумента в свою пользу.

Таким образом, в случае возникновения спорной ситуации по кредитному договору заемщик имеет право и возможность представить возражения против исковых требований. Важно аргументированно и обоснованно представить свою позицию, основываясь на юридических нормах, законодательстве и прецедентах.

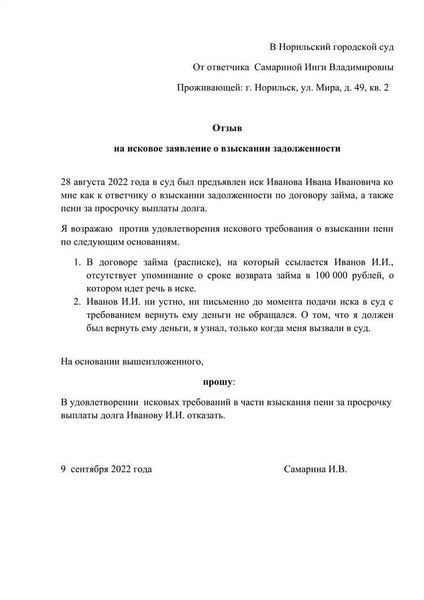

Образец возражения против исковых требований

Уважаемый судья!

Я, [ФИО], являюсь ответчиком в деле о взыскании задолженности по кредитному договору, предъявленном [Истец].

Хочу заявить свое возражение против исковых требований и просить Вас отклонить их из следующих оснований:

- Неправомерные действия банка: Утверждаю, что исковые требования основаны на неправомерных действиях банка. [Привести конкретные факты по делу]. Я несу ответственность только за ту часть кредитной задолженности, которую я действительно использовал. Банк же незаконно начислил мне дополнительные проценты и комиссии, что повлекло за собой исковые требования, не соответствующие реальной сумме задолженности.

- Нарушение банком условий договора: Заявляю о нарушении банком условий кредитного договора. [Привести конкретные нарушения условий договора]. Банк не соблюдал сроки предоставления информации о начисленных процентах и сумме задолженности. Также, в договоре были незаконно включены скрытые комиссии и платежи, на основании которых исковые требования были предъявлены.

- Юридические нарушения при предъявлении требований: Заявляю о нарушении юридических процедур банком при предъявлении исковых требований. [Привести конкретные нарушения процедур]. Банк не предоставил мне достаточно информации о моих правах и обязанностях, не предоставил возможности сделать рассрочку или реструктуризацию задолженности, что нарушило мои законные права и привело к необоснованным исковым требованиям.

На основании вышеизложенного прошу Вас отклонить исковые требования и признать, что я не несу полной ответственности за задолженность по кредитному договору. Также прошу провести проверку на предмет неправомерных действий банка и привлечь его к ответственности.

Спасибо за внимание к моему возражению.

О недействительности кредитного договора

Возражение 1: Кредитный договор, заключенный между нами и кредитором, является недействительным. При подписании договора у нас не было достаточной информации о его условиях и последствиях.

Возражение 2: В ходе проведения сделки мы не получили полную информацию о платежах, процентной ставке, сроках кредитного договора и штрафных санкциях за задержку платежей.

Возражение 3: Кроме того, кредитор не предоставил нам письменное подтверждение о наличии его лицензии на осуществление кредитной деятельности.

Возражение 4: Отсутствие указанной информации является нарушением Закона о защите прав потребителей и делает договор недействительным.

Возражение 5: Учитывая наши права как потребителей, мы требуем признать договор недействительным и освободить нас от обязанности погашать задолженность по нему.

Об отсутствии оснований для взыскания задолженности

Заявление о взыскании задолженности по кредитному договору считается необоснованным и несостоятельным по следующим причинам:

- Отсутствие достаточной доказательной базы. Истец не предоставил подтверждающие документы, такие как договор кредитования, документы, подтверждающие заемщика и сроки погашения задолженности. Без надлежащего доказательства факта задолженности, требования истца не могут быть признаны обоснованными.

- Несоблюдение процедурных правил. Истец не выполнил необходимые юридические формальности для взыскания задолженности по кредитному договору. Он не предоставил уведомления о задолженности, не провел переговоры о досудебном урегулировании спора и не предложил какие-либо другие меры по погашению долга, что является обязательной процедурой.

- Несоблюдение принципа добросовестности. Истец допустил необоснованное завышение суммы задолженности путем начисления неправомерных комиссий, штрафов и процентов. Никакие подобные условия не были предусмотрены в кредитном договоре, а значит, требования о взыскании задолженности нарушают принципы обоюдности и справедливости.

- Существование судебных решений в пользу заявителя. Истец не предоставил доказательств того, что были вынесены судебные решения, подтверждающие его право на взыскание задолженности. В отсутствие судебных решений, требования о взыскании задолженности не могут быть признаны законными.

Исходя из вышеизложенного, необходимо отклонить исковые требования о взыскании задолженности, так как они являются необоснованными и не имеют подтверждающих документов.

О нарушении процедуры предоставления кредита

1. Отсутствие предварительной информации и консультации.

В рамках процедуры предоставления кредита кредитор обязан предоставить должнику полную информацию о условиях кредита, включая процентные ставки, сроки возврата, комиссии и другие дополнительные платежи. Кроме того, кредитор обязан провести детальную консультацию с должником, обьяснив все аспекты кредитной сделки и выявив его финансовую способность возвратить кредит.

2. Несоблюдение требований по оформлению договора.

Предоставление кредита должно оформляться в письменной форме в виде кредитного договора, который должен содержать все существенные условия кредитной сделки. Однако в данном случае кредитор нарушил этот принцип и предоставил кредит без заключения письменного договора, что приводит к неопределенности и неудобствам для должника.

3. Нарушение правил проверки кредитной истории.

В процессе предоставления кредита кредитор обязан провести тщательную проверку кредитной истории должника. Однако в данном случае кредитор не провел достаточно подробной проверки, что могло привести к неправомерному предоставлению кредита лицу, которому был отказано другими кредиторами.

О неправомерном начислении процентов и штрафов

Уважаемое кредитное учреждение!

С данным обращением хотелось бы обратить ваше внимание на неправомерное начисление процентов и штрафов при погашении задолженности по кредитному договору.

Несмотря на то, что кредитный договор был заключен в соответствии со всеми действующими правилами и условиями, в моем случае возникла ситуация, в которой кредитное учреждение произвело неправильный расчет суммы задолженности.

В частности, я вынужден заметить, что при расчете процентов были учтены неверные данные, что привело к завышенной сумме задолженности. Более того, в результате начисления штрафов за просрочку, сумма задолженности еще больше увеличилась, что несправедливо и не соответствует принципу добросовестности и расчетливости кредитного учреждения.

Прошу проверить данную ситуацию и внести необходимые коррективы в начисление процентов и штрафов. Я также прошу указать на основание и правовые акты, на которых базируется начисление данных сумм, а также предоставить детализацию расчета задолженности.

Я надеюсь на ваше понимание и справедливое рассмотрение данного вопроса. Ответ на мое обращение прошу направить в обозначенный мной адрес или по указанной мной электронной почте. С учетом сказанного, я также сохраняю за собой право обратиться в соответствующие органы защиты прав потребителей.

О незаконных действиях со стороны кредитора

1. Нарушение договорных условий: В контексте рассматриваемого кредитного договора, кредитор явно не выполняет свои обязательства, которые были определены в договоре. Такое действие является нарушением договоренностей и незаконным.

2. Неправомерные действия при взыскании задолженности: Кредитор осуществляет незаконные действия при взыскании задолженности, например, применяет неустойку или штрафные санкции, которые не были предусмотрены в договоре. Такие действия являются незаконными и не соответствуют законодательству.

3. Отсутствие уведомлений о просрочке: Кредитор не предоставлял уведомления о просрочке платежей, как это предусмотрено законодательством. Таким образом, он нарушил установленные правила в области предупреждения клиента о нарушении условий договора.

4. Злоупотребление правом: Кредитор злоупотребляет своими правами, например, искажает информацию о задолженности или вводит клиента в заблуждение относительно его обязательств. Такое поведение представляет собой незаконные действия со стороны кредитора.

5. Недостоверная информация: Кредитор предоставляет недостоверную информацию о состоянии долга, не подтвержденную соответствующими документами. Предоставление неверной информации обязывает кредитора предоставить доказательства своих утверждений, что он пренебрегает делать.

6. Разглашение конфиденциальной информации: Кредитор разглашает конфиденциальную информацию клиента третьим лицам без его согласия. Такое действие является нарушением законов о конфиденциальности и является незаконным.

Данное перечисление является неполным и не исчерпывает всего спектра незаконных действий со стороны кредитора. Тем не менее, здесь приведены некоторые основные примеры, которые могут быть использованы для составления возражения против исковых требований по кредитному договору.